语言

阿拉伯语

阿拉伯语

俄语

俄语

葡萄牙语

葡萄牙语

日语

日语

西班牙语

西班牙语

压力机厂家|整体向好,分化犹存——11月全球制造业景气度点评

Dec 24, 2020

11月,在全球疫情持续反弹背景下,全球主要经济体制造业恢复态势不一:美国扩张速度放缓、欧洲多国制造业分化加剧、中国连续9个月扩张、日本跌幅继续收窄、韩国连续2个月扩张、东盟重回荣枯线。10月以来的疫情反弹对全球制造业整体影响有限,一方面彰显出制造业本身存在一定的抗压性,另一方面也表明主要经济体兼顾疫情防控和经济恢复的能力正在进一步提升。许多压力机厂家表示,尽管如此,全球部分地区疫情反弹仍然严重,在疫苗尚未普及前,疫情再度大面积爆发的可能性依然存在,制造业能否持续复苏仍有待观察。

美国:扩张速度放缓,3大关键指标回落

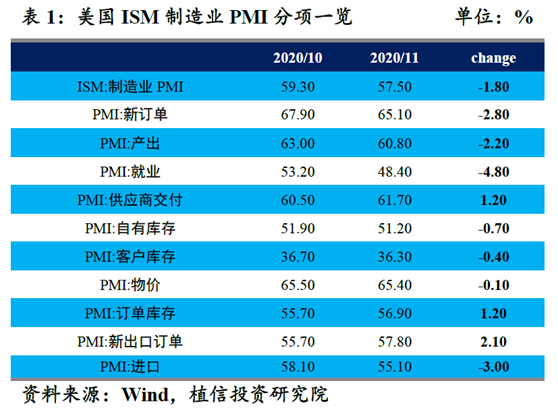

美国11月ISM制造业PMI录得57.5,连续6个月扩张,但不及预期并大幅低于前值,多个分项指标环比下降,其中生产、新订单和就业三大关键指标出现较大回落,尤其是就业指数从53.2降至48.4,重新陷入萎缩区间。此外,进口指数的下降代表美国工厂需求略有降温。不过新出口订单指数从55.7升至57.8,创2018年3月以来最高,在连续4个月萎缩后连续第5个月扩张,表明海外需求复苏持续。

11月美国制造业扩张速度放缓,订单和生产指数等均较上月明显降温,但ISM制造业指数仍是过去两年来第二高位,且高于疫情前水平,说明需求稳定和库存不足正在持续驱动产出增长。供应商交货时间延长一方面证明需求坚挺,同时也反映出疫情对供应链的干扰。

美国就业指数重新跌入萎缩区间,暗示疫情复燃后的劳动力市场疲软。随着新冠疫情的反弹,员工旷工、工厂短期停工以对设施进行消毒,以及员工返厂上班和雇佣面临困难,一些行业代表反馈也重点提到了雇佣难的问题。在疫情风险犹存的情况下,未来制造业的增长潜力以及经济的恢复动力仍将可能受到一定限制。

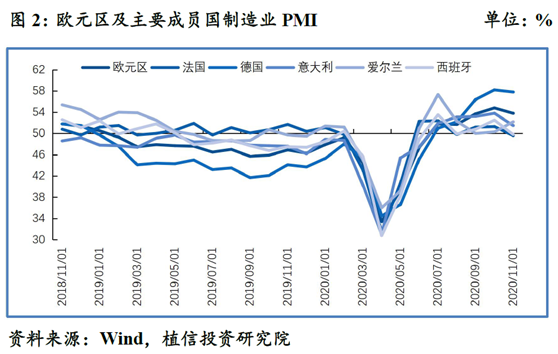

欧洲:走势分化加剧,德国一枝独秀

欧元区11月Markit制造业PMI终值录得53.8,较初值略有上修。受到疫情封锁的影响,11月欧洲制造业的分化走势加剧。德国的制造业活动仍然在强劲扩张,再次成为欧洲扩张的主要引擎,推动整个欧元区制造业PMI终值高于此前市场的预期中值;法国和西班牙的制造业PMI已经跌破50荣枯线;意大利虽然仍旧扩张,但低于上月水平且不及市场预期;英国则借助于“脱欧”红利录得35个月以来的新高。

德国11月制造业PMI终值录得57.8,虽较初值略有下修但依然在高位,并连续5个月扩张。产出和订单增长率为近25年来最好水平。虽然由于疫情封锁,使得内需受到一定影响,但外需持续回暖推动出口增速依然强劲。企业对于未来的预期也较为乐观。值得一提的是,德国以外地区新订单量自6月以来首次下降,导致11月德国与其他国家之间在制造业方面的差距现在是有史以来最大的。

法国11月制造业录得49.6,再度出现萎缩。近半年以来,法国制造业随着疫情的反复出现一定波动。由于封锁波及到内需,使得11月新订单大幅下滑。值得庆幸的是,相较于春季,此次受疫情冲击程度较小,没有造成制造行业大规模失业的情况。

英国11月制造业录得55.6,创下35个月新高并连续5个月扩张。这一方面是得益于年初关闭后经济又重新开放带来的持续提振,另一方面是由于正式“脱欧”临近,民众抓紧采购的需求大幅推升了订单指数。不过“脱欧红利”只是短暂现象,英国当前尚处在疫情第二波反弹之中,虽然生产商对未来前景乐观,但消费者信心不足。

从目前情况来,此次欧洲的封锁对制造业的冲击程度明显不如春季,虽然服务业受到一定影响,但欧洲整体经济复苏的态势仍可持续。尽管如此,在疫苗尚未大规模普及之前,制造业仍然不能掉以轻心,能否持续复苏仍有待观察。

日韩东盟:日韩持续向好,东盟重回扩张

日本11月制造业PMI升至49.0,虽然连续19个月萎缩,但为2019年8月以来的最佳,表明日本制造业景气度进一步趋稳。包括产出和新订单指数在内的多项指标继续好转,但出口指数再次出现大幅回落。在协助调查的企业当中,大约有33%的比例对未来前景表示乐观,表明企业信心进一步上升。

韩国11月制造业录得52.9,连续2个月扩张的同时,创下了2011年2月以来的新高。多项指数继续改善,其中生产指数创下2013年4月以来的新高,新订单指数为十年半以来的新高,亚太地区需求的回暖推升了出口的大幅增长。此外,企业普遍对于未来一年预期的乐观程度进一步上升。

东盟11月制造业PMI录得50.0,时隔8个月后重回扩张区间。随着订单的恢复,使得产出1月份以来首次出现增长,且增幅创下近两年半的最高水平,从而推动了整个制造业上升。但出口订单进一步减少,使得东盟制造业总订单量仍处于较低水平。企业削减用工数量是今年2月以来最小,但由于未完成业务量再次下降,导致企业承受产能压力仍然较弱。尽管当前尚处于恢复阶段,但东盟企业对未来一年前景继续持乐观态度。

中国:生产和新订单创新高,小企业有所改善

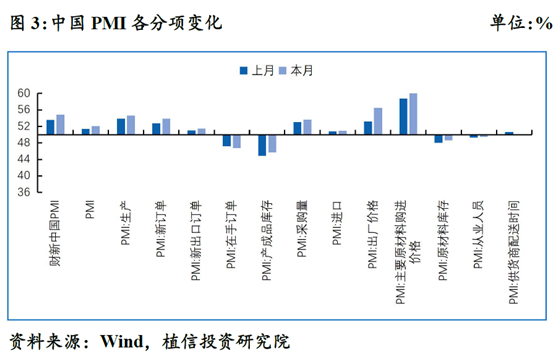

11月制造业PMI录得52.1,为年内新高,并连续9个月处于荣枯线以上。其中,生产、订单以及进出口指数分别创下年内新高,小企业有所改善。11月制造业加速回温主要受四大因素支撑。

一是产需两端协同发力。生产指数和新订单指数不仅上升至年内高点,且两者差值自6月份以来逐月缩小,表明制造业内生动力不断增强,供需循环持续改善。从行业情况看,与高技术制造相关的医药、电气机械器材、计算机通信电子设备及仪器仪表等行业生产指数和新订单指数均高于56.0,位于较高景气区间,产需加快释放,对制造业总体引领带动作用进一步增强。

二是进出口景气度稳步回升。本月新出口订单指数和进口指数也均为年内高点,且连续3个月位于扩张区间,保持逐月回升走势,表明我国进出口持续恢复向好。这也与近2个月进出口双增长的成绩相匹配。

三是价格指数升幅较大。随着近期大宗商品价格普遍上涨,以及企业生产、采购活动加快,本月制造业原材料采购价格和产品销售价格均有明显上升。主要原材料购进价格指数和出厂价格指数均为年内高点。从行业情况看,受下游行业需求拉动,上游产品价格上涨幅度更为明显。本月石油加工煤炭及其他燃料加工、化学原料及化学制品、黑色金属冶炼及压延加工、有色金属冶炼及压延加工等行业两个价格指数均位于60.0以上高位景气区间。

四是大中小型企业景气度均有所回升。大、中、小型企业PMI分别为53.0、52.0和50.1,高于上月0.4、1.4和0.7个百分点,均位于临界点以上,不同规模企业景气度均有所回升。调查结果显示,本月小型企业生产经营状况有所改善,反映资金紧张的小型企业占比为42.3,低于上月2.6个百分点,是今年以来的低点,表明前期出台的助企纾困以及针对小微企业的金融扶持等政策措施效果显现。

与此同时,制造业恢复仍存在结构性的不均衡,其中纺织服装服饰业PMI今年以来始终位于临界点以下,行业景气度持续偏弱。此外,出口企业中反映受人民币汇率波动影响的企业占比为18.8,高于上月1.7个百分点;有的企业表示,随着近期人民币持续升值,企业利润承压,出口订单有所减少。

许多压力机厂家认为,未来一个时期,内外需的复苏会拉动PMI的走势持续向好。一方面,国内消费需求持续回暖,基建和房地产带动投资动能增强,内需扩张在加速;另一方面,外需在“全球消费,中国生产”的格局下还将继续走强。

来源:网络

免责声明:本文援引自网络或其他媒体,与扬锻官网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

相关新闻

October 26, 2016

The Most Successful Engineering Contractor

Apr 21, 2023

助力新能源汽车产业发展,这些重型压力机展品在CIMT2023吸引驻足

Feb 01, 2023

宁德时代旗下子公司计划投资不超过238亿元,建设50万吨闭式压力机废电池回收及相应材料生产基地。

Jul 26, 2021

热冲压工艺的应用及前景

May 13, 2021

宁波压力机厂家|钢价涨不停,后市看限产政策及库存波动

Jan 08, 2021

纯电动汽车铝合金轻量化冲压连接技术联系方式

Product Information

Quantity

Unit

Piece

Support order samples, customization, wholesale direct, and complete payment. If the product you look for does not have corresponding customized content, pls fill out the form below to contact us, and we will reply ASAP.